서울에서 뉴욕까지: 한국 반도체 종가가 미국 SMH·NVDA 개장을 어떻게 예고하는가

- 1일 전

- 3분 분량

핵심 요약 — 우리는 2022년 1월부터 2026년 5월까지 1,024일의 데이터로, 한국 반도체 바스켓(삼성전자 + SK하이닉스)이 같은 미국 거래일의 SMH·NVDA에 어떻게 전이되는지를 측정했다. 한국 종가의 방향과 크기는 미국 시초가 갭(예: 한국 +3% 이상 → SMH 갭 +0.73%, NVDA +0.69%)에 거의 단조적으로 반영되지만, 장중 방향에는 거의 정보가 없다. 우리 데스크는 한국 종가를 시초가의 입력값으로 사용하고, 장중은 별도의 주문 흐름으로 확인한다.

서울 시간 오후 3시 30분. 삼성전자와 SK하이닉스가 종가를 찍는 그 순간, 한국 트레이더의 화면 위에 있는 두 가지 가격은 단지 하루의 마감이 아니다. 약 일곱 시간 뒤 뉴욕이 어떻게 열릴지에 대한 가장 신선한 정보다. 문제는 이 정보를 어떻게 쓸 것인가다. "한국 반도체가 빠졌으니 NVDA 숏" 같은 룰은 검증된 적이 없고, 실제로는 정반대로 손실을 누적시키기 쉽다.

이 글은 2022년 1월 3일부터 2026년 5월 13일까지의 일간 데이터로, 한국 반도체 바스켓(005930.KS 삼성전자와 000660.KS SK하이닉스의 평균 등락률)이 같은 미국 거래일의 SMH ETF와 NVDA 개별주에 어떻게 전이되는지를 측정한다. 자료원은 yfinance, 표본은 1,024일이다.

일곱 시간의 공백 안에서 일어나는 일

KOSPI 종가 15:30 KST는 미국 동부 시간으로 약 01:30~02:30 ET. 그 시점부터 미국 정규장 09:30 ET까지 약 일곱 시간이다. 이 사이에 유럽 세션이 열리고, 미국 프리마켓이 시작되며, 옵션 시장의 야간 거래자들이 포지션을 재조정한다. 한국 반도체의 종가가 갖는 정보 — 메모리 가격 전망, AI 데이터센터 수요, HBM 출하 — 는 이 일곱 시간 동안 부분적으로 가격에 반영된다. "부분적으로"라는 단어가 이 글의 핵심이다.

갭은 신뢰할 수 있다. 장중은 그렇지 않다

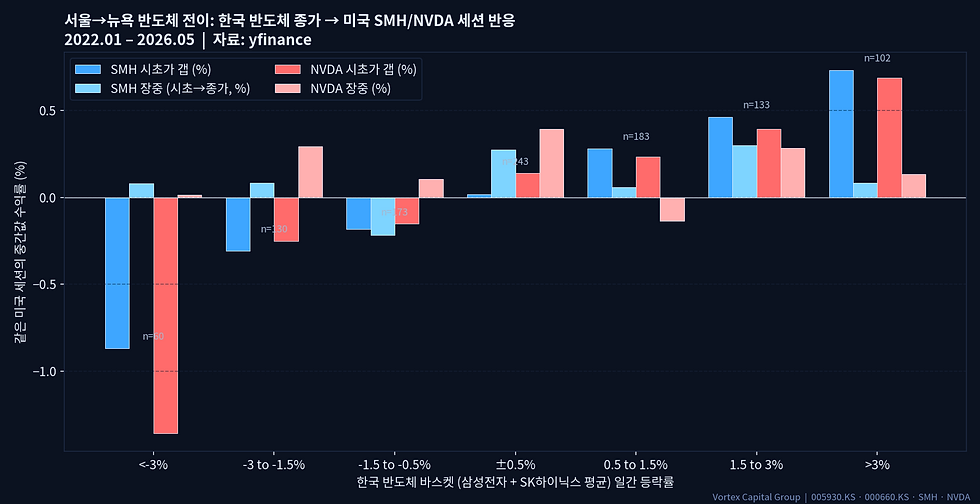

우리는 표본을 한국 반도체 바스켓의 일간 등락률로 7개 구간(<-3%, -3~-1.5%, -1.5~-0.5%, ±0.5%, 0.5~1.5%, 1.5~3%, >3%)으로 나누고, 같은 미국 거래일의 SMH와 NVDA 두 지표 — 시초가 갭(Open / 전일 종가 - 1)과 장중 수익률(Close / Open - 1) — 의 중간값을 측정했다.

결과는 깨끗하다. 한국 반도체가 -3% 이상 급락한 60일에서 SMH 시초가 중간값 갭은 -0.87%, NVDA는 -1.36%. +3% 이상 급등한 102일에서 SMH 갭은 +0.73%, NVDA는 +0.69%. 갭의 방향과 크기가 한국 종가의 방향과 크기에 거의 단조적으로 비례한다.

그런데 장중 수익률은 패턴이 무너진다. 같은 7개 구간에서 SMH의 장중 중간값은 -0.22%에서 +0.30% 사이를 좁게 오가고, NVDA는 -0.14%에서 +0.40% 사이를 비단조적으로 움직인다. 한국 반도체 종가는 미국 개장 가격에는 강한 신호지만, 장중 방향에는 거의 신호가 아니다.

왜 갭만 작동하는가

구조적인 이유다. 한국 반도체 종가가 가진 정보 — 메모리 사이클, HBM 수요, 중국향 출하 — 는 미국 마켓 메이커가 프리마켓에 가격에 반영하기에 충분한 시간(약 일곱 시간)을 가진다. 따라서 09:30 ET의 SMH 시초가는 이미 그 정보를 "먹은" 가격이다.

그 다음 6시간 30분 동안 SMH와 NVDA의 가격을 움직이는 것은 한국에서 온 정보가 아니라 미국 채권 수익률, 옵션 딜러의 감마 헷지, 미국 정책 데이터, 미국 기관의 리밸런싱이다. 한국 트레이더가 "한국 반도체 빠졌으니까 NVDA 숏을 들고 가자"라고 결정하는 순간, 이미 시초가에 반영된 정보를 한 번 더 거래하고 있는 것이다. 그 거래의 기댓값은 데이터가 보여주듯 본질적으로 영(零)에 가깝다.

갭이 너무 커지면 더 이상 가지 않는다

표의 끝단을 다시 보자. 한국 반도체가 >3% 급등한 날, SMH 갭은 +0.73%, NVDA 갭은 +0.69%. 그런데 1.5~3% 구간에서도 SMH 갭은 +0.46%, NVDA 갭은 +0.39%다. 한국 반도체 등락률이 두 배가 되어도 미국 개장 갭은 두 배가 되지 않는다. 같은 의미에서 +3% 이상 구간의 NVDA 장중 수익률은 +0.13%로, 비교적 작은 구간(±0.5%)의 +0.40%보다 오히려 낮다. 큰 갭은 "갭과 함께 끝나는 거래"다. 작은 갭은 가능성이지만, 큰 갭은 이미 거의 끝난 사건이다.

우리 데스크가 이 데이터를 운용하는 방식

첫째, 한국 반도체 종가는 미국 시초가의 입력값이지, 미국 장중의 신호가 아니라는 것을 데스크 룰로 명확히 한다. 한국 트레이더가 KOSPI 마감 직후 NVDA에 베팅을 시작하는 가장 흔한 실수는 정보를 두 번 거래하는 것이다. 우리의 Vortex Edge는 한국 반도체 종가를 다음 미국 세션의 시초가 기대값으로 변환하지만, 장중 진입은 별도의 주문 흐름 기반 확인을 요구한다.

둘째, 갭의 크기에 따라 사이즈 룰을 비대칭으로 적용한다. 한국 반도체 ±1.5% 구간은 갭과 장중이 모두 정보를 가진 "활성 구간"이다. ±3% 이상은 "이미 끝난 구간"이다. 같은 NVDA 시초가 +1% 갭이라도, 그것이 KOSPI 0.8% 종가에서 온 것인지 KOSPI 3.5% 종가에서 온 것인지에 따라 우리의 사이즈와 보유 기간이 달라진다.

셋째, 주문 라우팅이 전략의 일부다. 갭이 작동하는 거래를 잡으려면 09:30 ET의 처음 몇 분에 정확한 가격으로 들어가야 한다. Sterling Trader Pro를 통한 DMA, 정확한 limit offset, ISO·hidden 주문 타입의 사용 — 이것은 백오피스 디테일이 아니라 거래 자체다. 한국 트레이더가 국내 증권사 HTS를 통해 같은 시점에 같은 가격을 잡을 가능성은 구조적으로 낮다.

마무리

한국 반도체의 종가는 미국 시장에 대한 가장 신선한 정보 중 하나다. 하지만 그 정보의 사용 시점은 오해되기 쉽다. 데이터는 분명하다 — 갭은 예측 가능하고 거래 가능하며, 장중은 예측 가능하지 않다. 한국 트레이더가 이 두 가지를 분리하는 순간, 한국 시장 마감 후의 일곱 시간은 부담에서 우위로 바뀐다.

Vortex Capital Group은 한국 반도체와 미국 반도체 사이클을 동시에 거래하는 자격을 갖춘 트레이더에게, 우리의 DMA, 실시간 주문 흐름 분석, 그리고 전략에 맞는 자본 규모를 제공한다. 한국 시장 마감 이후의 일곱 시간을 진짜 트레이딩 시간으로 바꾸고 싶다면, vortexcapitalgroup.com의 적성 평가에서 시작할 수 있다.

댓글